致提問者~

您的訴求我明瞭了。在年金制度即將崩壞、低利率,且錢愈來愈薄的艱困環境裡,凡是辛勤工作者,無不絞盡腦汁地想把錢放在既安全,又能穩定增值的工具上。因此,對於您提出的「中國信託人壽富加鑫保險專案」,我將以專業的角度、客觀的立場分析予您知悉,期使您在專案選購時能有充分的認知,達到投資理財、分散風險的目的。

1.參考依據:

http://www.ctbclife.com/individual/productpageA01_1.aspx?kind=1&s=446#

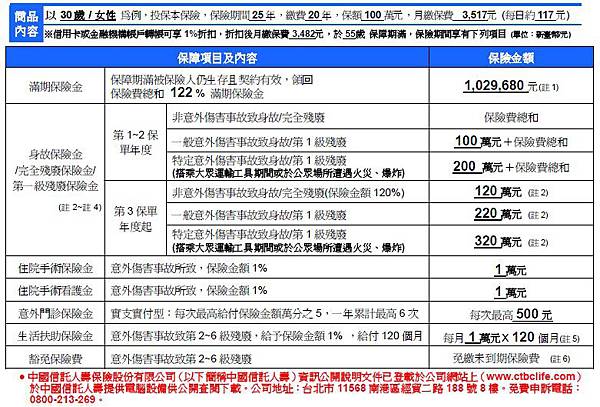

2.範例顯示:

3.以投資的角度分析:

(1)30歲女性折扣後月繳保費3482元,20年繳費期間合計繳納835680元。以滿期保險金須待保障期滿(25年)方能領回保險費總和122%(1029680元)論,年化報酬率(IRR)僅1.337%,劣於現行定存利率(無風險利率)1.345%。

(2)以穩定年化報酬率4%的投資工具(有價證劵:中華電信)換算(該股以104年9月25日股價98元計算,殖利率約為5%),保障期滿(25年)資產可增至1574370元,較項次(1)增加52.9%。

4.身故全殘方面:

(1)無論疾病或意外,保險期間皆有身故或全殘之保障。首2年保障至少為保險費總和;第3年度起壽險保障調高為保險金額120%。(中國信託人壽給付全殘保險金後,該保險契約即終止)。

(2)自第3年度起,非意外傷害事故致身故/全殘的保險金額(120%)有可能因保險期間將屆,而低於滿期保險金(122%)。

5.意外保障方面:

一般意外傷害身故或第1級殘廢,除壽險保障外再多給付保險金額100%,合計最高給付保險金額220%;特定意外傷害身故或第1級殘廢(搭乘大眾運輸工具期間或於公眾場所遭遇火災、爆炸),除壽險保障外再提高給付保險金額200%,合計最高給付保險金額320%。

6.生活扶助方面:

(1)被保險人意外傷害致成2~6級殘廢,按月給予保險金額1%做為生活扶助金,給付期間達120個月。

(2)依據合約第十七條【生活扶助保險金的給付】,生活扶助保險金之申領以一次為限,如於本契約終止時,給付未滿120個月,本公司仍繼續給付至120個月屆滿為止。如被保險人於給付期間內身故時,本公司將以給付期間內尚未給付的生活扶助保險金餘額之現值,一次給付予身故受益人。計算現值的貼現率為年利率2.5%。

(3)經與內部從業人士洽詢,即便是請領生活扶助保險金達120個月屆滿,合約依舊有效,被保險人仍然適用於「滿期」、「身故」、「完全殘廢(第一級殘廢)」保險金之申領。

7.住院手術方面:

(1)住院手術保險金:意外傷害事故導致住院進行手術治療,給付保險金額1%;住院手術看護金:除前述給付外,額外再給付保險金額1%,做為住院手術時的照顧補償(本項申領無須出具看護證明文件)。

(2)依據合約第十九、二十條,每次意外傷害事故最高給付一次。經與內部從業人士洽詢,本項給付不得自「滿期」、「身故」、「完全殘廢(第一級殘廢)」保險金扣除,兩者不相衝突。

8.意外門診方面:

意外傷害事故致門診就醫也有保,依實際門診醫療費用超過全民健保給付之部分給付,最高給予保險金額的萬分之五(500元),同一保單年度內累計最高給付6次。

9.其它:

經與內部從業人士洽詢,本產品雖依政府規定實施公告,不過性質屬於「電話行銷」,僅受理公司內部表列名單人員(推估為VIP或潛在客層等)申請,一般外界人士恐遭拒。儘管如此,仍可臨櫃提出申請,主動請公司評估受理的可行性。

10.結論:

(1)經由項次3推論,如以投資理財的角度切入,該項商品極不理想,甚至不及無風險利率的投資工具(定存),建議尋求更有利的投資方式。

(2)如以風險管控的角度分析,該項商品具有以下優勢:

a.被保險人意外傷害致成2~6級殘廢,按月給予保險金額1%做為生活扶助金,給付期間達120個月。如契約終止,給付未滿一百二十個月,仍繼續給付至一百二十個月屆滿為止;如被保險人於給付期間內身故,將以給付期間內尚未給付的生活扶助保險金餘額之現值,一次給付予身故受益人。即便是請領生活扶助保險金達120個月屆滿,合約依舊有效,被保險人仍然適用於「滿期」、「身故」、「完全殘廢(第一級殘廢)」保險金之申領。

一般同類型的保險商品僅著重在「身故」、「全殘」保障,不過這兩項事故在人的生命過程中發生的機率卻是最低的,反倒是2~6級殘廢發生機率較高,因此相關保障常常是看的到,卻吃不到,血汗錢未適時花在刀口上。該商品站在被保人的立場,擴大保障涵蓋範圍至2~6級殘廢,讓被保人有更高的機會享受到應有保障。此外,即便領到生活扶助金,保單效力卻仍然存在,享有「滿期」、「身故」、「完全殘廢(第一級殘廢)」的保障,實屬難得。

b.住院手術保險金:意外傷害事故導致住院進行手術治療,給付保險金額1%;住院手術看護金:除前述給付外,額外再給付保險金額1%,做為住院手術時的照顧補償。

雖每次意外傷害事故最高給付一次,卻不限定在保障期間內(25年)請領次數上限,條件優渥,有利於周全被保人意外傷害費用缺口。此外,本項給付不得自「滿期」、「身故」、「完全殘廢(第一級殘廢)」保險金扣除,屏除「羊毛出在羊身上」的爭議,讓商品更具魅力與優勢。

(3)綜合前項(1)、(2)論述及項次2範例顯示說明,這是目前我看過最有良知的保險商品,雖不建議作為投資理財的工具(年化報酬率1.337%),但值得從事高風險行業者或家庭負擔大者,列入風險管控一環,對身後寶眷有著絕大的安定價值,難能可貴。

留言列表

留言列表